Бердәм пособие турында еш бирелә торган сорауларга җаваплар

1 Вопрос:

Может ли несовершеннолетний родитель подать самостоятельно заявление на получение единого пособия на своего ребёнка? Если ему 15 лет, он не в браке и не эмансипирован. Какими законодательными нормами это установлено?

Ответ:

Согласно части 2 статьи 62 Семейного кодекса Российской Федерации до достижения несовершеннолетними родителями возраста шестнадцати лет их ребенку назначается опекун, который осуществляет его воспитание совместно с несовершеннолетними родителями ребенка. Так как родитель новорожденного ребенка является несовершеннолетним, не достигшим возраста 16 лет, то заявление на назначение единого пособия должно быть подано опекуном новорожденного ребенка.

2 Вопрос:

Почему доход в виде процентов по вкладам и счетам учитывается за налоговый период? В каком пункте постановления указана информация об учёте дохода в виде процентов по вкладам и счетам за налоговый период по имущественному критерию?

Ответ:

Согласно подпункту «к» пункта 31 Правил № 2330 наличие у заявителя и членов его семьи дохода в виде процентов по вкладам (остаткам на счетах) в банках превышающего величину прожиточного минимума на душу населения, установленную в субъекте РФ, является одним из оснований для отказа в предоставлении единого пособия. При этом данный пункт не содержит положений, устанавливающих возможность учета указанного дохода пропорционально месяцам, вошедшим в расчетный период для определения права на единое пособие. В случае если данный доход не превышает величину прожиточного минимума на душу населения, установленную в субъекте РФ, то он учитывается при расчете среднедушевого дохода семьи как 1/12 суммы дохода, полученного в течение налогового периода, умноженная на количество месяцев, вошедших в расчетный период. Источником сведений о процентах, полученных по вкладам (счетам) в кредитных учреждениях, является ФНС России.

3 Вопрос:

На основании письма Минтруда от 7 июня 2023 г. № 27-2/10/В-8708 (учёт продажи движимого имущества), была предоставлена информация гражданке: «Если доход от продажи имущества не подлежит налогообложению, то он не учитывается при расчёте среднедушевого дохода семьи». Гражданка продала автомобиль, применила имущественный вычет (доходы - расходы). Камеральная проверка пройдена. Налогооблагаемая база равна нулю. Но учли при назначении единого пособия всю сумму по договору купли - продажи. Правомерно ли это? Должны были учесть всю сумму продажи или только налогооблагаемую? Гражданка уже обжаловала в СФР и Прокуратуре. Результат один - учитывается вся сумма продажи авто.

Жалоба в Прокуратуру, номер заявления - 2742109182

Заявление на ЕП (последнее с отказом) - 27774447 59

Ответ:

В соответствии с подпунктом «л» пункта 47 Правил № 2330 при расчете среднедушевого дохода семьи при принятии решения о назначении единого пособия учитываются доходы от реализации имущества.

Источником сведений о налогооблагаемых доходах является Федеральная налоговая служба России.

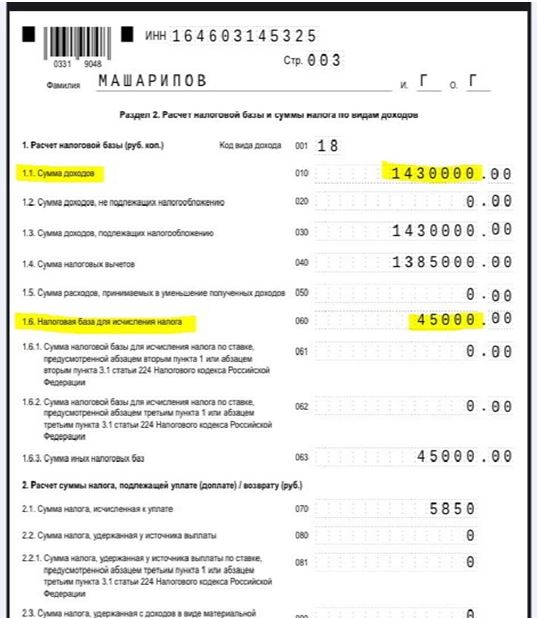

4 Вопрос:

Какую сумму должна передавать ФНС для учёта нуждаемости при назначении единого пособия? «1.1 Сумма доходов» или «1.6 Налоговая база для исчисления налога»?

Ответ:

В соответствии с пунктом 25 Перечня ФНС России посредством единой системы межведомственного электронного взаимодействия представляет сведения о налогооблагаемых доходах от реализации недвижимого имущества. Должна выгружаться сумма дохода и сумма налоговой базы. Для учета при наличии не нулевой суммы налоговой базы должна учитываться сумма дохода, как одна двенадцатая, умноженная на количество месяцев, вошедших в расчетный период.

5. Вопрос:

Пособие от 0 до 3 лет на первого ребёнка, поданное до 2023 года, выплачивалось до даты рождения ребёнка. Если дата рождения ребёнка 3 августа 2022г. Подано заявление на продление 4 августа 2023 г. (номер заявления 2582864276). Назначили новую выплату с 1 сентября 2023 г. по 31 августа 2024 г. Выплатят ли пособие с 4 августа 2023 г. по 31 августа 2023 г.?

Ответ:

Выплата назначенной до 1 января 2023 года органами исполнительной власти субъектов Российской Федерации ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка с 1 января 2023 года производится органами СФР за полный месяц, независимо от даты рождения ребенка, достижения ребенком соответствующего возраста или даты обращения за назначением ежемесячной выплаты. Таким образом, пособие за август 2023 года будет выплачено в полном объеме.

6. Вопрос:

Если в 2022 году получали пособие от 0 до 3 лет на первого ребёнка, то подать заявление в 2023 году на продление можно на следующий день после даты рождения или в последний месяц назначения?

Ответ:

Заявление на назначение ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка можно подать в последний месяц периода, на который указанная выплата была назначена. Пособие будет установлена с месяца, следующего за последним месяцем периода, на который оно назначено.

7. Вопрос:

Учитываются ли при назначении пособия от 0 до 3 лет на первого ребёнка федеральный и региональный маткапиталы?

Ответ:

В перечне учитываемых доходов при расчете среднедушевого дохода семьи для назначения ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка средства федерального и регионального материнского капитала не значатся, тем самым указанные выплаты не учитываются при назначении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка

8. Вопрос:

У семьи имеется 1 квартира и доли в других: 2 квартира - 1/8 доли мужа; 3 квартира - 1/2 доли жены; Остальные собственники - не члены семьи. Будет ли учитываться 1/8 доли супруга? Или доли складываются, и они не должны превышать 1/3?

Ответ:

При имущественной оценке положения семьи не учитывается объект недвижимого имущества, совокупность долей в котором в праве общей долевой собственности на всех членов семьи составляет не более 1/3 его общей площади. Таким образом 1/8 доли супруга не будет учитываться при оценке имущественного положения семьи.